创始证券近来发布双林股份(300100)2024半年报点评:利润率大幅进步,内生外延未来可期。

公司发布24年半年报:24年上半年公司完结盈余收入21.03亿元,同比增加15.73%;完结归母净利润2.48亿元,同比增加282.89%;完结扣非归母净利润1.58亿元,同比增加205.37%。

归母净利润同比高增,公司迎盈余拐点。其间,24Q2公司完结盈余收入10.40亿元,同比增加11.99%;完结归母净利润1.71亿元,同比增加655.48%;完结扣非归母净利润0.86亿元,同比增加445.41%。公司营收与归母净利润增加,获益于公司加快新能源布局、进步营运功率、优化办理效能。

建造泰国工厂,布局海外,敞开扩张。公司已为比亚迪、长安、吉祥、春风、赛力斯、长城、奇瑞等客户供货,2024年新获阿维塔、极氪、小鹏等新项目。公司境外出资轮毂轴承泰国工厂,已布局3条出产线,完结全工艺流程本地化出产,2024年5月已开端小批量产。公司多元化布局海外商场,有望进步成绩耐性。

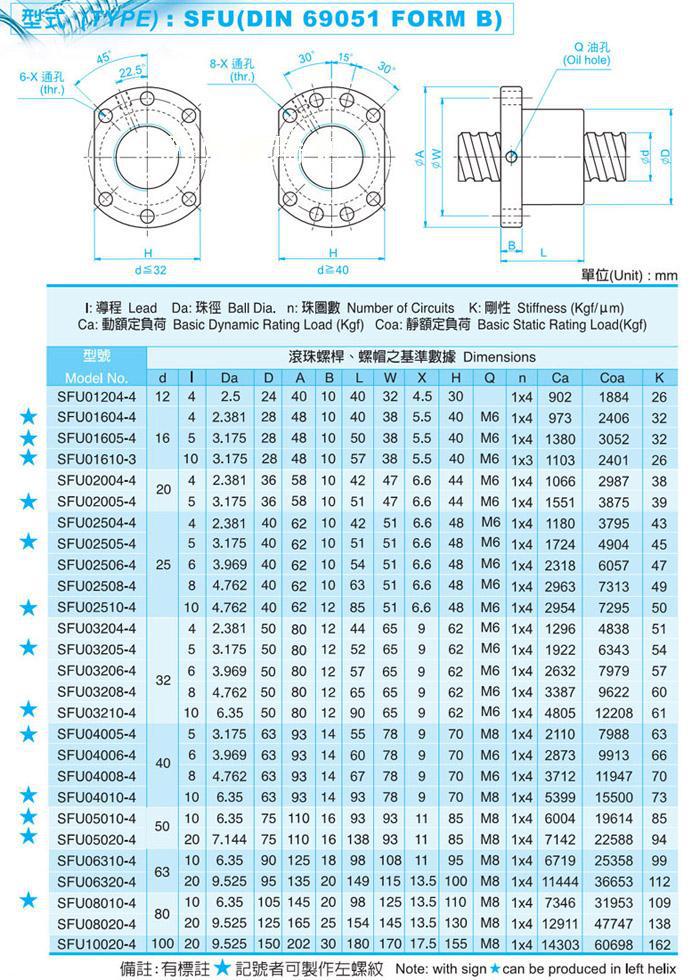

新品布局滚珠丝杠,翻开宽广生长空间。滚珠丝杠由丝杠、螺母、换向设备和钢球组成,可将反转运动转化为直线运动,具有摩擦阻力小、传动功率高级优势。公司已完结车用滚珠丝杠样件制作,处于产品验证阶段,估计2024年末可获项目定点。人形机器人滚柱丝杠已完结研制立项,样件制作和设备出资等项目进展按计划推动。公司丰厚产品矩阵,有望建立新能源轿车与人形机器人双增加引擎。

出资主张:公司获益于新能源轻量化,产能继续扩展,客户结构优异。估计2024-2026年营收46.3/52.6/58.6亿元,对应归母净利润3.5/4.1/4.8亿元,当时市值对应2024-2026年PE为14.3/12.1/10.5倍。初次掩盖,给予“买入”评级。

危险提示:原材料价格继续上涨,产能爬坡没有抵达预期,客户拓宽没有抵达预期,新能源轿车出售没有抵达预期。(创始证券 岳清慧)